作为国家级高新技术企业,阿科力(603722.SH)“进口替代”导向,致力于聚醚胺、光学级聚合物材料用树脂、特种环氧树脂等各类化工新材料产品的研发与生产,通过不断的自主创新,公司凭借其完善的化工基础设施、自行研发的专利技术以及丰富的生产工艺流程控制经验,已成为国内领先的能够规模化生产聚醚胺、(甲基)丙烯酸异冰片酯的科技型企业,打破了跨国化学集团对该领域的垄断,形成了较强的竞争优势。 在聚醚胺领域,公司聚醚胺产品性能稳定、性价比较高,已成功替代进口聚醚胺产品,是国内主要聚醚胺生产厂商之一,设计产能达1万吨/年;在光学材料领域,公司主要的光学材料产品(甲基)丙烯酸异冰片酯,广泛应用于汽车表面涂层,为国内该领域规模领先的生产商和销售商。 公司始终将技术创新作为企业发展的重要动力与核心竞争力。在生产聚醚胺过程中,公司在生产工艺、催化剂制备技术等方面进行了多项创新,研究开发了具备国家先进水平的连续法固定床催化胺化技术、聚醚胺专用催化剂的制备技术等多项核心技术。 公司已获得中国石油和化学工业协会颁发的2013年度和2016年度“中国石油和化工行业技术创新示范企业”称号,以及“无锡市十佳科技创新型企业”、2015年度江苏省科学技术、无锡市科学技术进步、2016年江苏省科技小巨人企业等。截至2017年6月末,公司已获授权发明专利11项。 公司凭借科学、完善的核心技术体系一直走在行业的前沿。由于公司采用的生产工艺处于国内领先地位,从产品开发、催化剂制备、清洁生产工艺设计、调试等全技术链环节都需要进行自主研发,整体实现周期较长,这将对后进入者形成进入壁垒。公司切入市场后迅速开拓下游应用领域,建立了先发优势,在国内相关领域树立了领先的竞争地位,并且凭借全技术链的掌控对新进入者形成技术壁垒。 此外,公司的持续创新机制在一定程度上强化了公司的先发优势和竞争地位。随着公司对产品、工艺和产业链的理解不断加深,新的产品特性和应用领域将被陆续发掘出来,从而进一步提高公司的成长性。 公司产品质量与性能已获得多位行业专家的联合鉴定以及瀚森化工、兰科化工等全球知名风电叶片树脂客户认可,主要产品实现了进口替代。公司聚醚胺产品及甲基丙烯酸异冰片酯等光学材料产品均根据欧盟REACH法案获得了欧盟REACH注册,产品与国际标准接轨,为公司进一步开拓国际市场奠定了基础。 公司已取得劳氏船级社GL认证(Germanischer Lloyd), 确保生产技术、产品质量达到国际水平。公司的产品质量可达到全球主要聚醚胺生产厂家的水平并兼具价格优势,形成了公司的主要竞争力。 在拥有上述竞争优势的同时,公司的主要产品聚醚胺和光学材料产品还拥有广阔的下游应用空间。聚醚胺能够作为高性能的固化剂广泛应用于风力发电叶片等高端复合材料等领域,随着清洁能源日益得到国家政策重视、居民消费能力的日渐增强以及基础设施建设仍有广阔的投资空间,聚醚胺产品市场需求稳定。而作为公司光学材料主要产品应用领域的汽车涂料行业同样有着良好的市场前景。 凭借着强大的竞争优势和强劲的下游市场需求,近年来,公司收入及盈利保持了持续稳定增长的态势。2014-2016年,公司收入分别为2.40亿元、3.14亿元、2.26亿元,净利润分别为0.27亿元、0.57亿元、0.46亿元,复合增长率达到31%。 此次,公司IPO募集资金将用于年产2万吨脂肪胺扩产项目和年产1万吨高透光材料新建项目。项目达产后,规模化生产将进一步降低公司的生产成本,将进一步提高公司的整体盈利能力。同时,通过产品结构的优化,使公司产品整体技术含量进一步提升,集中资源发展技术领先的优势产品,有助于提升公司核心竞争力,进一步巩固公司在行业内的领先地位。 聚醚胺(PEA)是一种新型的精细化工材料,属于脂肪胺大类中的一种,在工业领域的规模应用起始于20世纪90年代,所应用的新能源(包括风力发电、页岩油气开采),高速铁以及海洋工程(跨海大桥防护、海水淡化管道、海上钢结构以及舰船结构表面涂层)三大领域是国家产业政策重点鼓励行业,为聚醚胺市场应用奠定了多个有力需求增长点。 市场开拓需要产能跟进 阿科力自成立以来,一直专注于生产各类化工新材料产品,如聚醚胺、光学级聚合物材料用树脂、特种环氧树脂等,基于“转型不转行”的发展原则,经过多年的技术积累和市场开拓,阿科力成为能够实现规模化生产聚醚胺、(甲基)丙烯酸异冰片酯的科技型企业,打破了跨国化学集团对该领域的垄断。 阿科力聚醚胺产品广泛应用于风力发电叶片制造、页岩气开采、饰品胶、环氧地坪、人造大理石等领域,公司聚醚胺产能已达1万吨/年,成为全球除亨斯迈和巴斯夫两家龙头企业外的主要聚醚胺供应商,并在2016年9月通过欧盟REACH认证,先后成为了全球知名化工企业瀚森化工、兰科化工、以及全球最大的油田技术服务公司斯伦贝谢等的供应商。2014-2016年,阿科力实现营业收入2.4亿元、3.14亿元和2.25亿元,同期净利润为2675.69万元、5669.01万元和4598.86万元,聚醚胺产品实现的毛利为4559.17万元、9930.65万元和6747.65万元,分别占公司主营业务毛利总额的68.93%、84.31%和81.71%,聚醚胺产品已经成为公司主要盈利来源。 2015年阿科力聚醚胺产品销量较2014年增长了70.37%,2014年聚醚胺产品销量较2013年增长了101.83%。根据行业发展速度和公司的市场拓展水平,公司当前的产能难以满足市场发展需要,在未来行业发展与市场拓展过程中公司产能的制约将愈发明显。利用募集资金,阿科力年产2万吨脂肪胺扩产项目建成投产后,将使公司新增聚醚胺产能约2万吨/年。 积极布局新型环保涂料 伴随着高分辨率液晶屏和聚合物光纤的发展,高透光材料在最近几年保持了很高的增长率。阿科力生产的光学级聚合物材料用树脂包括活性光学树脂单体、高折光指数聚合物材料以及全息防伪用聚合物材料等系列产品,其中活性光学树脂单体系列产品

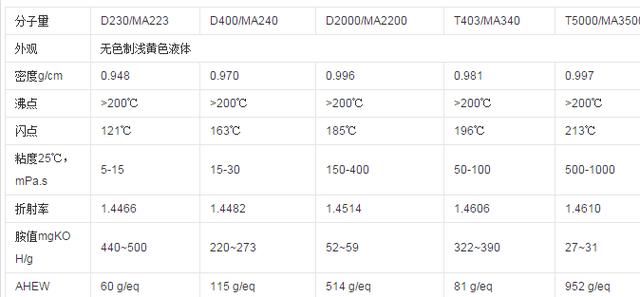

公司是国家级高新技术企业,专业生产各类精细化工 产品、特种环氧树脂 、聚酯树脂、丙烯 酸树脂以及光学级聚合物材料用树脂等。公司创建于 1999 年,位于无锡市锡山东港新材料产业 园,公司年生产能力达 13000 吨。公司创建以来,开发了可用于卷材涂料用树脂、电子覆铜板用树脂、转移印刷用树脂、光学级聚合物材料用树脂、风力发电叶片专用树脂等诸多领域的高材料产品。同时,利用自身研发优势,开发了包括端氨基聚醚产品在内的多种精细化工产品,完善了产品种类,增强了企业竞争力。目前已开发完成的“树脂镜片单体料液”、“高转印膜”、“无卤化覆铜板专用树脂”、“制造无铅化覆铜板的新型聚合物材料”等项目均属于填补国内空白的高科技项目 这都不是最关键的,最关键是这个市场长期被跨国巨头所垄断,尤其是D230(MA223),作为最为重要的品种,工艺技术最为苛刻。目前全球仅有巴斯夫和亨斯曼大规模生产,产能投放极为有序。在该领域目前国内仅有阿科力、晨化股份、烟台民生三家公司实现了突破,并成功量产推广到下游应用。但是仅有阿科力具有量产D230(MA223)的能力。 阿科力是全球继亨斯迈、巴斯夫之后第三家连续化规模化生产聚醚胺的企业,且产品质量同亨斯迈、巴斯夫一致,并得到跨国知名厂商的认可。并于 2016 年 9 月通过了欧盟 REACH 注册,成功开拓了欧 洲市场。 公司的聚醚胺产能从2012年的1000吨提升至了2015年初的1万吨,此次拟投资2.33亿元新建2万吨产能,过去各期公司产能利用率、产销率基本为100%,处于满负荷生产状态。 其自主研发的聚醚胺制备技术,采用负载在载体上的金属催化剂进行连续化生产,在工艺线上实现了突破。自主研发的聚醚胺专用催化剂制备技术拥有高活性和高选择性、长适用性、低成本等特点 2014 年,通过了瀚森化工(全球主要的风电 叶片材料制造商)、兰科化工(原陶氏化学)测试,并在2015年成为公司前五大客户。其中瀚森化工从2015年起一直为公司第一大客户,2015、2016、2017年上半年营收占比分别为17.06%、25.87%、21.06%。兰科化工从2016年起公司第二大客户,2016、2017年上半年营收占比为17.42%、15.75%。 2015 年底,公司又通过全球最大的油田技术服务公司斯伦贝谢生产测试,并从 2016 年其成为公司第四大客户,营收占比稳定在5.6%左右 2016年成为空气化工(全球主要的工业气体及制气设备、主要特殊胺供应商)的合格供应商,当年营收占比达3.85%,为公司第五大客户 2014-2015年,我国风电领域(新增装机容量3075.3万千瓦,创历史新高)及美国页岩气 开采快速发展,造成聚醚胺严重供不应求,在此背景下,2015年公司聚醚胺产品量价齐升,营收同比大增79.84%达2.4亿,销量达8998.36吨,同比大增70%,单价为2.7万/吨,同比上涨5.35%。 但是到了2016年、2017年上半年,随着石油价格下滑及消化新建产能,聚醚胺销售价格分别同比下降25.03%、14.13%,,2016年12月达到聚醚胺价格最低谷17.07 元/千克,导致2016年聚醚胺营收同比下降27.88%。 不过2017 年 5 月已上升至 17.34 元/千克,预计聚醚胺销售价格在 2017 年下半年将进一步回升已经显示出企稳回升态势,此外聚醚胺募投项目一期 1 万吨产能的投产及多品种开发,业绩有望进一步。 伴随着聚醚胺销售单价的波动,公司聚醚胺的毛利率也呈相应波动,2014、2015、2016、2017年上半年毛利率分别为33.69%、40.88%、38.52%、33.1%。不过基本保持在33%以上,与晨化股份的聚醚胺产品毛利率相当。此外公司还于 2016 年开始逐步推出毛利率较高的小品种聚醚胺,随着 2017 年小品种聚醚胺逐步增加销售,毛利率有望进一步提升。 公司光学级聚合物材料方面,产品主要为丙烯 酸异冰片酯和甲基丙烯酸异冰片酯,设计年产能2,500吨。主要应用于光固化涂料 、汽车 漆等领域,公司新开发的光学树脂产品甚至可适用于性能要求高的航空航天功能性材料,目前主要面向境内销售。 2015 年(甲基)丙烯酸树脂等光学材料活性单体产品得到国外高端汽车罩光涂料企业等客户认可,光学材料销量同比增长25%至1701.8吨。 2016年下半年之后公司逐步退出传统光学材料的生产,其销量有所下降,不过2017年上半年通过了PPG、立邦等客户的产品质量认证,产能利用率从之前的70%左右提升至100%以上,开始持续满销满产;销售单价上也同比大增42.11%达3.01万/吨。 毛利率方面,因为上游原材料莰烯价格的下降及公司不断聚焦高端产品,光学材料的毛利率呈现逐年提升态势,已从2014年的13.4%大幅提升至2017年上半年的30.69% 公司拟投资9,535万用于年产10,000吨高透光材料新建项目,其中募投资金7,535万。目前该产品仅有和日本的两家企业可以工业化生产。 基于环烯烃的光学级聚物:可用于环保涂料 、显示屏偏光膜、液晶屏导光板、透镜、高端药品包装、医疗器械 、婴幼儿 奶瓶等,具有高透光性、良好的耐温性、优异的加工性能以及低透水率等优点 其中,环烯烃单体已完成中试并经国内外厂商试用检测完毕,并于 2016年10月顺利实现试生产;经嘉宝莉、万华化学、能达化学等十余家国内外厂商试用检测完毕,试生产产品质量和性能获得客户认可,达到了国外同类产品质量水平,目前已经实现了少量销售。 预计2018年一季度完成设备安装与调试,2018年第二季度可实现高透光材料环烯烃单体的规模化生产。 股票每股收2015年底退出聚酯树脂、丙烯酸树脂业务。因为聚酯树脂和丙烯酸树脂属于溶剂型树脂,主要用于传统涂料行业,而下游市场正朝着水性涂料等环保涂料转型 ,因此行业发展空间有限,且技术工艺成熟,竞争激烈。

|